ทำความรู้จัก Retention คืออะไร ต่างจาก Refinance บ้านอย่างไร

Key Highlight

ปัญหาใหญ่ที่คนผ่อนบ้านทุกคนต้องเจอคือ หลังจากผ่อนบ้านมา 3 ปี อัตราดอกเบี้ยบ้านจากเดิมที่อยู่ในช่วงจัดโปรโมชัน ผ่อนต่อเดือนเพียงหลักพันต้น ๆ แต่เมื่อระยะเวลาโปรโมชันสิ้นสุดลง ดอกเบี้ยที่เคยต่ำก็ปรับเป็นดอกเบี้ยลอยตัว กลายเป็นว่าต้องผ่อนต่อเดือนหลักหมื่นบาท สร้างความหนักใจให้ผู้ผ่อนบ้านหน้าใหม่ไม่น้อยเลยทีเดียว

แต่ถ้าคุณรู้จักกับการ Retention แล้วก็จะทำให้ปัญหาดังกล่าวเป็นเรื่องง่าย เพราะ Retention คือ การเจรจาลดดอกเบี้ยเงินกู้กับสถาบันการเงินเดิม ซึ่งโดยปกติแล้ว เราจะขอรีเทนชั่นก็ต่อเมื่อผ่อนครบทุก 3 ปี ทำให้ผู้กู้ซื้อบ้านสามารถขอรีเทนชั่นได้เรื่อย ๆ ถึงแม้ว่าจะผ่อนบ้านมาแล้ว 10 - 20 ปีก็ตาม

เมื่อรู้จักกับการรีเทนชั่นบ้านไปแล้ว ก็ต้องพูดถึงการรีไฟแนนซ์ด้วย เพราะผู้กู้ซื้อบ้านต่างยกมาเปรียบเทียบกันเป็นประจำว่าควรทำการขอรีเทนชั่น หรือรีไฟแนนซ์ดี ? ซึ่ง Refinance คือ การย้ายสินเชื่อจากธนาคารเดิม ไปผ่อนชำระกับธนาคารแห่งใหม่ ทำให้เรานิยมเรียกอีกชื่อหนึ่งว่าสินเชื่อรีไฟแนนซ์

พาไปรู้จักแบบละเอียดว่า รีไฟแนนซ์บ้านคืออะไร ลดดอกเบี้ยผ่อนบ้านด้วยการรีไฟแนนซ์

หลังจากทราบความหมายของรีไฟแนนซ์กับรีเทนชั่นกันไปบ้างแล้ว มาดูรายละเอียดกันเลยดีกว่าว่าทั้ง 2 อย่าง มีความแตกต่างอะไรอีกบ้าง รับรองว่าเมื่อถึงเวลาปรับโครงสร้างหนี้ ผู้ผ่อนบ้านหน้าใหม่จะเลือกได้ตรงใจแน่นอน

พราะการรีเทนชั่น คือการปรับโครงสร้างเงินกู้กับสถาบันการเงินเดิม หมายความว่าหากคุณผ่อนชำระหนี้บ้านกับธนาคารแห่งหนึ่งอยู่ก่อนแล้ว เมื่อขอรีเทนชั่นก็ยังต้องผ่อนกับสถาบันการเงินแห่งนั้นต่อ ในขณะที่การรีไฟแนนซ์ เป็นการขอสินเชื่อใหม่กับอีกสถาบันการเงินที่เสนออัตราดอกเบี้ยในเรทที่ต่ำกว่า

การรีไฟแนนซ์เหมาะสำหรับผู้กู้ที่มีเครดิตทางการเงินดีในระดับหนึ่ง เนื่องจากสถาบันการเงินจะตรวจสอบประวัติผู้กู้ใหม่ทุกครั้งผ่านระบบเครดิตบูโร หากพบว่าในช่วงก่อนขอสินเชื่อรีไฟแนนซ์ ผู้กู้เคยมีประวัติผิดนัดชำระหนี้บัตรเครดิตหรือบัตรกดเงินสด กรณีนี้ก็อาจจะไม่ผ่านการพิจารณาขอสินเชื่อรีไฟแนนซ์ได้

ในขณะที่การขอรีเทนชั่น สถาบันการเงินจะไม่ตรวจสอบประวัติเครดิตบูโร ทำให้ผู้กู้ที่มีประวัติชำระหนี้บัตรเครดิตหรือรถยนต์ล่าช้าระหว่างผ่อนบ้าน ยังสามารถขอลดดอกเบี้ยผ่านกระบวนการของการรีเทนชั่นบ้านได้อยู่

ผู้ผ่อนบ้านหน้าใหม่มักเข้าใจว่าเราสามารถขอรีเทนชั่นบ้านได้ทุก 3 ปี ตามที่เคยได้ยินกันมา แต่ความจริงแล้ว บางสถาบันการเงินอาจไม่ได้มีนโยบายให้ผู้กู้รีเทนชั่นได้เสมอไป ด้วยเหตุผลที่ว่าผู้กู้ผ่อนน้อยเกินไปและยอดที่เคยผ่อนแทบไม่เข้าเงินต้นเลย จึงไม่รับพิจารณารีเทนชั่น และอีกเหตุผลคือ เป็นนโยบายของสถาบันการเงินเองที่ไม่ให้ทำการขอรีเทนชั่นบ้านอยู่แล้วเมื่อครบกำหนด 3 ปี

ในกรณีนี้ ผู้กู้ซื้อบ้านควรขอสินเชื่อรีไฟแนนซ์แทน เพราะโดยส่วนใหญ่สินเชื่อรีไฟแนนซ์มีโอกาสผ่านง่ายกว่าการขอรีเทนชั่น ด้วยเหตุผลที่ว่าสถาบันการเงินได้รับค่าธรรมเนียมและค่าใช้จ่ายต่าง ๆ มากกว่า ยกเว้นว่าผู้ขอสินเชื่อมีประวัติติดเครดิตบูโรก็อาจทำเรื่องขอรีไฟแนนซ์ไม่ได้

ก่อนผู้กู้ซื้อบ้านทำเรื่องขอรีเทนชั่น ก็ควรรู้จักกับข้อดี และข้อเสียของการรีเทนชั่นบ้านก่อนว่ามีอะไรบ้าง เพื่อให้คุณเข้าใจกระบวนการลดดอกเบี้ยจากสถาบันการเงินเดิมให้มากยิ่งขึ้น

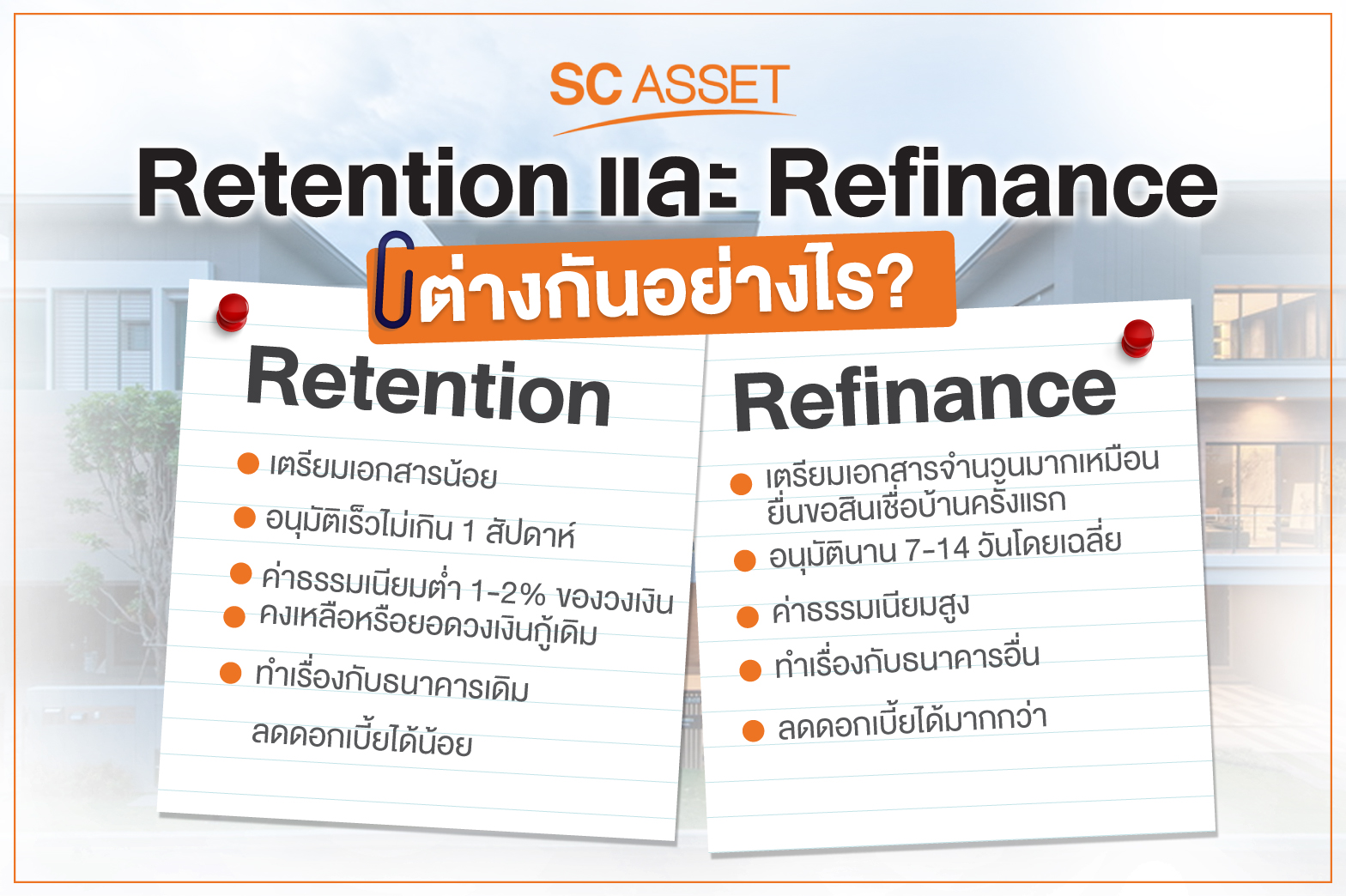

การขอรีเทนชั่นจะเสียค่าธรรมเนียมไม่เกิน 2 % ของยอดวงเงินกู้ ในขณะที่การรีไฟแนนซ์จะมีค่าใช้จ่ายอื่น ๆ นอกจากค่าธรรมเนียม ส่งผลให้การรีไฟแนนซ์หนึ่งครั้ง อาจต้องเสียค่าใช้จ่ายหลักแสนบาท

เอกสารรีเทนชั่นไม่จำเป็นต้องเตรียมจำนวนมากเหมือนกับการ Refinance เนื่องจากสถาบันการเงินมีเอกสารที่คุณได้ยื่นตั้งแต่แรกตอนขอสินเชื่อบ้านอยู่แล้ว ทำให้ประหยัดเวลาและลดขั้นตอนไปได้มากกว่าการ Refinance

ส่วนข้อเสียของการ Retention คือ ลดอัตราดอกเบี้ยได้น้อย และเปรียบเทียบดอกเบี้ยกับธนาคารอื่นไม่ได้ ดังรายละเอียดต่อไปนี้

การรีเทนชั่นดอกเบี้ยบ้าน ช่วยลดอัตราดอกเบี้ยได้น้อยกว่าสินเชื่อรีไฟแนนซ์ ซึ่งโดยส่วนใหญ่แล้วการขอรีเทนชั่นจะลดอัตราดอกเบี้ยได้ไม่เกิน 0.5% ของอัตราดอกเบี้ยเงินกู้เดิม ในขณะที่การรีไฟแนนซ์สามารถลดดอกเบี้ยได้ถึง 3 - 4% ต่อปี

สินเชื่อรีไฟแนนซ์ผู้กู้จะสามารถเปรียบเทียบอัตราดอกเบี้ยระหว่างธนาคารได้ว่าสินเชื่อแบบใดจะช่วยประหยัดค่าผ่อนบ้านได้มากที่สุด ในขณะที่การรีเทนชั่นบ้านผู้กู้จะเปรียบเทียบไม่ได้ เพราะขึ้นอยู่กับการเจรจาต่อรอง และนโยบายของสถาบันการเงินเป็นหลัก

_(1).jpg)

หากต้องการขอรีเทนชั่นบ้านกับธนาคารเดิม การเตรียมเอกสารให้ครบถ้วนเป็นสิ่งสำคัญ เพราะจะช่วยให้การดำเนินผ่านไปได้อย่างราบรื่นและรวดเร็ว ซึ่งโดยปกติแล้ว การรีเทนชั่นบ้านใช้เอกสารไม่มาก เนื่องจากเป็นการขอปรับโครงสร้างสินเชื่อกับสถาบันการเงินเดิมที่มีข้อมูลของผู้กู้อยู่แล้ว อย่างไรก็ตาม ควรตรวจสอบรายละเอียดเอกสารขอรีเทนชั่นกับธนาคาร เพื่อให้แน่ใจว่าเอกสารครบถ้วนและตรงตามข้อกำหนด

การเตรียมเอกสารให้พร้อมก่อนยื่นเอกสารขอรีเทนชั่นบ้าน จะช่วยให้กระบวนการเป็นไปอย่างราบรื่น และเพิ่มโอกาสที่ธนาคารจะอนุมัติการปรับโครงสร้างสินเชื่อได้เร็วขึ้น

.jpg)

เมื่อเข้าใจแล้วว่าข้อดี-ข้อเสียของการรีเทนชั่นบ้าน คืออะไรบ้างแล้ว ก็มาศึกษารายละเอียดขั้นตอนการขอรีเทนชั่น ต่อกันได้เลย

การรีเทนชั่นบ้าน เป็นอีกทางเลือกที่ช่วยลดภาระดอกเบี้ยและประหยัดค่าใช้จ่ายในการผ่อนบ้านในระยะยาว หากคุณกำลังมองหาวิธีปรับลดดอกเบี้ยบ้าน แนะนำให้เช็กเงื่อนไขกับธนาคารที่ใช้บริการ และเตรียมเอกสารให้ครบถ้วน เพื่อให้กระบวนการเป็นไปอย่างราบรื่นและได้รับผลลัพธ์ที่ดีที่สุด

ระยะเวลาพิจารณาการขอรีเทนชั่นบ้านของแต่ละสถาบันการเงินแตกต่างกันออกไป ส่วนมากแล้วจะใช้เวลาไม่เกิน 1 สัปดาห์ เนื่องจากทางธนาคารมีข้อมูลส่วนบุคคลของผู้กู้อยู่แล้ว ในขณะที่ Refinance เป็นการขอสินเชื่อใหม่ จะใช้เวลาดำเนินการนานประมาณ 4 สัปดาห์

ไม่มีคำตอบที่ชัดเจนว่าระหว่าง Retention หรือ Refinance แบบไหนตรงใจผู้กู้มากกว่า เพราะขึ้นอยู่กับว่าผู้กู้ได้สินเชื่อบ้านเงื่อนไขใด ตัวอย่างเช่น สมมติว่าคุณซื้อบ้านราคา 3 ล้านบาท ระยะเวลาผ่อนชำระ 30 ปี ดอกเบี้ย 6.75% ต่อปี ทำให้ต้องผ่อนบ้านเดือนละ 21,500 บาท แต่เมื่อทำการขอรีเทนชั่นแล้ว สถาบันการเงินเสนอเงื่อนไขลดดอกเบี้ย 1 % ในกรณีนี้ก็จะลดยอดผ่อนต่อเดือนลงเหลือ 19,500 บาท

ในขณะที่สินเชื่อรีไฟแนนซ์บ้าน ธนาคารแห่งใหม่อาจเสนอเงื่อนไขลดดอกเบี้ย 3% ต่อปี นั่นหมายความว่าการรีไฟแนนซ์ จะเหลือยอดผ่อนชำระต่อเดือนเพียงแค่ 15,700 บาท ซึ่งลดยอดผ่อนชำระมากกว่าการรีเทนชั่นถึง 3,800 บาท แต่การรีไฟแนนซ์ทุกครั้งต้องเสียค่าใช้จ่ายต่อไปนี้ด้วย ได้แก่

เมื่อรวมค่าใช้จ่ายเหล่านี้เข้าไป พบว่าหลายคนต้องเสียค่าใช้จ่ายหลักแสนบาท ในขณะที่การรีเทนชั่นเสียค่าธรรมเนียมประมาณ 10,000-20,000 บาท กลายเป็นว่าดอกเบี้ยที่ประหยัดได้จากการรีไฟแนนซ์ อาจไม่คุ้มค่าเมื่อต้องเสียค่าใช้จ่ายสำหรับการยื่นขอสินเชื่อใหม่

จะเห็นได้ว่าก่อนขอรีไฟแนนซ์หรือรีเทนชั่น นอกจากพิจารณาว่าลดดอกเบี้ยไปได้เท่าไหร่แล้ว อย่าลืมคำนวณค่าธรรมเนียมต่าง ๆ เข้าไปด้วย มิเช่นนั้นแล้ว แทนที่สินเชื่อรีไฟแนนซ์จะประหยัดดอกเบี้ยมากกว่า แต่เมื่อคิดค่าใช้จ่ายแล้วกลับพบว่าไม่คุ้มค่าเมื่อเปรียบเทียบกับการรีเทนชั่นนั่นเอง

เราสามารถทำการรีเทนชั่นได้ไม่จำกัดจำนวนครั้ง กล่าวคือผู้กู้สามารถทำได้เรื่อย ๆ จนกว่าจะปิดหนี้บ้านได้ทั้งหมด ซึ่งโดยปกติแล้วจะขอรีเทนชั่นก็ต่อเมื่อผ่อนครบไปแล้วทุก 3 ปี แต่ในกรณีที่ผู้กู้มีประวัติชำระล่าช้า ก็อาจจะขอรีเทนชั่นไม่ได้ในรอบถัดไป

การขอรีเทนชั่นเสียค่าธรรมเนียมประมาณ 1-2% ของวงเงินกู้ หมายความว่าหากคุณมียอดเงินกู้เท่ากับ 2 ล้านบาท ค่ารีเทนชั่นจะอยู่ที่ประมาณ 20,000-40,000 บาท แต่ทั้งนี้ ถ้าอยู่ในช่วงเวลาการจัดโปรโมชันบางสถาบันการเงินอาจไม่คิดค่าธรรมเนียมในการรีเทนชั่นบ้านเลยก็ได้เช่นกัน

หลายคนมักเข้าใจว่าเมื่อขอรีเทนชั่น แล้วจะได้รับวงเงินกู้เพิ่มเติมเหมือนกับสินเชื่อรีไฟแนนซ์บ้านเพิ่มวงเงิน ซึ่งเป็นความเข้าใจที่ไม่ถูกต้องเท่าไหร่นัก เพราะ Retention คือ การขอลดดอกเบี้ยเงินกู้จากธนาคารเดิม ในขณะที่หากต้องการเงินก้อนเพื่อมาหมุนเป็นค่าใช้จ่าย ก็ควรเลือกขอสินเชื่อรีไฟแนนซ์แทน

หวังว่าทุกคนคงจะทราบข้อมูลกันไปแล้วว่าการขอรีเทนชั่น (Retention) คืออะไร แตกต่างจากสินเชื่อรีไฟแนนซ์ตรงไหนบ้าง แต่ไม่ว่าจะเป็นการรีเทนชั่นหรือรีไฟแนนซ์ วินัยการผ่อนบ้านที่ดีก็เป็นสิ่งสำคัญไม่แพ้กัน เพราะหากขาดส่งเพียงไม่กี่งวด ดอกเบี้ยที่เพิ่มขึ้นมาก็ทำให้ปิดบ้านยากขึ้น

ดังนั้น ผู้กู้ทุกคนควรวางแผนผ่อนบ้านแต่เนิ่น ๆ ด้วยการโปะหนี้ให้มากที่สุดในช่วงที่ดอกเบี้ยบ้านอยู่ในระยะเวลาจัดโปรโมชัน เมื่อถึงเวลาคิดดอกเบี้ยแบบลอยตัวก็จะทำให้คุณผ่อนชำระต่ำลง และถ้าการขอรีเทนชั่นหรือรีไฟแนนซ์เพิ่มเติมด้วยแล้ว ก็ยิ่งช่วยลดระยะเวลาปิดหนี้บ้านไม่น้อยกว่า 5 ปีเลยทีเดียว

สำหรับใครที่กำลังมองหาบ้านเดี่ยว ทาวน์โฮม หรือคอนโดเพื่ออยู่อาศัย สามารถสอบถามข้อมูลเพิ่มเติมและรับคำปรึกษาเรื่องการซื้อสังหาริมทรัพย์ได้กับทาง SC Asset เรามีโครงการบนทำเลศักยภาพมากมาย พร้อมดูแลคุณตลอดการซื้อขายจนจบกระบวนการ ติดต่อได้เลยที่โทร. 1749